Hizmet Standartları

Denetim ve Muhasebe/Raporlama Standartları

Kamu ve özel kesim için uyulması zorunlu olan genel standart seti; denetim ve muhasebe/raporlama standartlarından oluşmaktadır. Söz konusu standartlar aşağıdaki tabloda kamu ve özel kesim itibariyle ayrı başlıklar altında gösterilmektedir.

KONU |

KAMU KESİMİ |

ÖZEL KESİM |

||

| Ulusal | Uluslararası | Ulusal | Uluslararası | |

| Denetim | ISSAI (Çeviri) | ISSAI | TDS | ISA |

| Muhasebe/Raporlama | DMS | IPSAS | TMS/TFRS | IAS/IFRS |

Not: Tabloda yer alan standartlara ilişkin açıklayıcı bilgilere üzerlerine tıklayarak ulaşılabilir. Kısaltmaların açılımı aşağıdaki şekildedir:

- ISSAI : Uluslararası Yüksek Denetim Kurumları Standartları (International Standards of Supreme Audit Institutions)

- IPSAS : Uluslararası Kamu Kesimi Muhasebe Standartları (International Public Sector Accounting Standards

- DMS : Devlet Muhasebe Standartları

- ISA : Uluslararası Denetim Standartları (International Standards on Auditing)

- TDS : Türkiye Denetim Standartları

- IAS : Uluslararası Muhasebe Standartları (International Accounting Standards)

- TMS : Türkiye Muhasebe Standartları

- IFRS : Uluslararası Finansal Raporlama Standartları (International Financial Reporting Standards)

- TFRS : Türkiye Finansal Raporlama Standartları

KAMU KESİMİ

1- Uluslararası Yüksek Denetim Kurumları Standartları (ISSAI)

Uluslararası Yüksek Denetim Kurumları Teşkilatı (INTOSAI) tarafından hazırlanan ISSAI’lere ilişkin ilk çalışmalar 1983 yılında Manila, Filipinler’de düzenlenen XI. INTOSAI Kongresinde Muhasebe Standartları Komitesi, Denetim Standartları Komitesi ve İç Kontrol Komitesi olmak üzere üç ayrı alanda komiteler oluşturulması suretiyle başlamıştır. ISSAI’ler Uluslararası Denetim ve Güvence Standartları Kurulu (IAASB) tarafından belirlenen Uluslararası Denetim Standartlarına (ISA) INTOSAI Mali Denetim Alt Komitesince hazırlanan Uygulama Notlarının eklenmesiyle ortaya çıkmışlardır.

Standartların yer aldığı ISSAI çerçevesi, aralarında hiyerarşik bir ilişki bulunan dört düzeyden oluşmaktadır. Bu çerçeve altında tüm standart ve rehberlere bir numara verilmekte; ISSAI ifadesinden sonra ilk düzey için tek haneli, ikinci düzey için çift, üçüncü düzey için üç ve dördüncü düzey için dört haneli bir kod sistemi uygulanmaktadır.

Uluslararası Yüksek Denetim Kurumları Standartları’nın ilk üç düzeyi ile dördüncü düzeyde yer alan mali denetim rehberlerinin tamamı T.C. Sayıştay Başkanlığı tarafından Türkçeye çevrilmiş olup dördüncü düzeyde yer alan diğer rehberlerin çeviri çalışmaları henüz tamamlanmamıştır.

- ISSAI’lerin ilk üç düzeyinin Türkçe çevirileri ayrı bir kitap halinde basılmıştır. Erişim için tıklayınız

- Dördüncü düzeyde yer alan Mali Denetim Rehberlerinin Türkçe çevirileri için tıklayınız

- Çevirisi tamamlanmamış olan standartların İngilizce versiyonları için tıklayınız

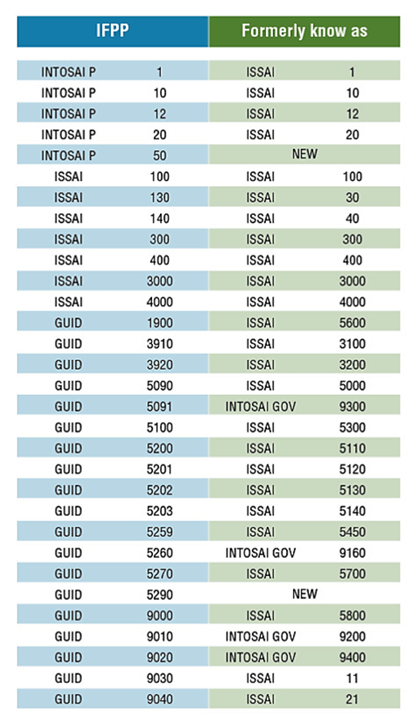

Önemli Not: 2016 Aralık ayında gerçekleştirilen 22. INTOSAI Kongresi’nde (INCOSAI), mevcut ISSAI Çerçevesinin gözden geçirilerek revizyon çalışmalarının 2019 yılına kadar tamamlanması karara bağlanmıştır. Bu kapsamda, standartlar için INTOSAI tarafından kabul edilen yeni isim “INTOSAI Mesleki Bildirimler Çerçevesi (IFPP)” olarak belirlenmiştir.

2019 Eylül ayında Moskova’da gerçekleştirilen 23. INTOSAI Kongresi ile “INTOSAI Mesleki Bildirimler Çerçevesi” resmen benimsenmiş ve uygulamaya girmiştir. Yeni çerçeveye ilişkin çalışmaların önemli bir kısmı tamamlanmış olmakla birlikte IFPP web sitesi henüz yapılandırma sürecindedir. Yeni çerçeveye erişimi şu linkten yapabilirsiniz; https://www.issai.org/about/

“INTOSAI Mesleki Bildirimler Çerçevesi” nihai formata kavuştuktan sonra standartlara ilişkin olarak sitemizde yer alan tasarım ve içerik de gözden geçirilerek meslek mensuplarımızın erişimine sunulacaktır. Aşağıda yer alan bilgi ve içerikler eski ISSAI Çerçevesi esas alınarak düzenlenmiştir.

“INTOSAI Mesleki Bildirimler Çerçevesi” üç ana başlıktan oluşmaktadır:

- INTOSAI İlkeleri (INTOSAI-P);

- Uluslararası Yüksek Denetim Kurumları Standartları (ISSAI'ler); ve

- INTOSAI Rehberliği (GUID).

Eski ISSAI Çerçevesi

Düzey 1-Kurucu İlkeler (ISSAI 1)

ISSAI çerçevesinin 1. Düzeyi, INTOSAI’nin kurucu ilkelerini içermektedir. 1977 tarihli ISSAI 1 Lima Deklarasyonu etkin bir şekilde işleyen Yüksek Denetim Kurumlarının kurulması ve denetim kuralları hakkında rehberlik etmektedir.

Düzey 2- Yüksek Denetim Kurumlarının İşleyişi İçin Ön Koşullar (10-99 arası ISSAI’ler)

Yüksek Denetim Kurumlarının İşleyişi İçin Ön Koşullar, Yüksek denetim Kurumlarının uygun işleyişi ve mesleki idaresi için gerekli ön koşullar hakkında INTOSAI’nin bildirimlerini içermektedir. Bu ön koşulların içinde bağımsızlık, saydamlık, hesap verme sorumluluğu, etik kurallar ve kalite kontrolüne ilişkin ilkeler ve rehberlik yer almaktadır. Ön koşullar, kuruluşun görev ve yetkisiyle ve ek mevzuatla ilgili olabileceği gibi kuruluşun ve çalışanlarının günlük uygulamaları ve yerleşik prosedürleriyle de ilgili olabilir. Bu düzeyde yedi adet ISSAI bulunmaktadır.

Düzey 3- Temel Denetim Prensipleri (100-999 arası ISSAI’ler)

Temel Denetim Prensipleri, kamu sektörü denetiminin esasını ifade etmektedir. Bu ilkeler; kamu kurumlarının etkin ve bağımsız biçimde denetlenmesini destekleyen ve genel kabul gören mesleki ilkelere dair INTOSAI üyeleri tarafından yapılan ortak bildirimleri kapsamaktadır. Bu ilkeler, ISSAI 1 Lima Deklarasyonunun kurucu ilkelerini detaylandırmakta ve kamu sektörü denetimini çağdaş biçimleriyle tanımlayan yetkili uluslararası başvuru çerçevesini oluşturmaktadır. Bu düzeyde dört adet ISSAI bulunmaktadır.

Düzey 4- Denetim Rehberleri (1000-5999 arası ISSAI’ler)

Denetim Rehberleri; temel denetim prensiplerini, denetim görevlerinin gerçekleşmesi sırasında günlük olarak kullanılabilecek daha spesifik, detaylı ve operasyonel rehberlere dönüştürmektedir. Rehberlerin amacı, kamu sektörü denetimini konu alan ve INTOSAI’nin münferit üyelerince uygulanabilen kılavuzlar ve standartlar için bir temel sağlamaktır. Her bir rehberin tanımlı bir uygulama kapsamı bulunmaktadır. Genel denetim rehberleri (1000-4999 arası ISSAI’ler); mali denetim, performans denetimi ve uygunluk denetimine dair tavsiye edilen gereklilikleri kapsamakta ve denetçiye ek rehberlik sunmaktadır. Spesifik konuları ele alan Rehberler ise (5000-5999 arası ISSAI’ler), Yüksek Denetim Kurumlarının özel ilgisini gerektirebilecek spesifik hususlar veya diğer önemli hususlar hakkında ek rehberlik sağlamaktadır.

Dördüncü Düzeyde Yer Alan Denetim Rehberlerinin İlgili Olduğu Konuları Gösterir Tablo

| ISSAI 1000-2999 | Mali Denetim Uygulama Rehberleri |

| ISSAI 3000-3999 | Performans Denetimi Uygulama Rehberleri |

| ISSAI 4000-4999 | Uygunluk Denetimi Uygulama Rehberleri |

| ISSAI 5000-5099 | Spesifik Rehberler |

| ISSAI 5000-5099 | Uluslararası Kuruluşlara İlişkin Rehberler |

| ISSAI 5100-5199 | Çevre Denetimi Rehberleri |

| ISSAI 5200-5299 | Özelleştirmeye İlişkin Rehberler |

| ISSAI 5300-5399 | BT Denetimi Rehberleri |

| ISSAI 5400-5499 | Kamu Borçları Denetimi Rehberleri |

| ISSAI 5500-5599 | Afet Yardımları Denetimi Rehberleri |

| ISSAI 5600-5699 | Meslektaş Değerlendirmesine Yönelik Rehberler |

| ISSAI 5700-5799 | Yolsuzluğun Önlenmesine Yönelik Denetim Rehberleri |

| ISSAI 5800-5899 | Yüksek Denetim Kurumları Arasında İşbirliğine Dayalı Denetime Yönelik Rehberler |

INTOSAI İyi Yönetim Rehberleri (9100-9199 arası ISSAI’ler)

INTOSAI İyi Yönetim Rehberleri, ayrı bir standart grubu teşkil etmektedir. Bu rehberler, INTOSAI’nin hükümetlere ve kamu kaynaklarının ve kamudan finanse edilen faaliyetlerin idaresinden sorumlu olanlara yönelik tavsiyelerini ortaya koymaktadır. Söz konusu rehberlerin amacı; kamu sektöründe güvenilir iç denetim, yeterli muhasebe ve raporlama standartları ve etkin iç kontrol sistemlerinin kurulması dâhil olmak üzere iyi yönetimi geliştirmektir. ISSAI çerçevesinin revize edilmesi çalışmaları kapsamında, bu rehberlerin ayrı bir kategori altında spesifik rehberlerle birleştirilmesi planlanmaktadır.

2- Uluslararası Kamu Kesimi Muhasebe Standartları (IPSAS) ve Devlet Muhasebe Standartları (DMS)

Uluslararası Kamu Sektörü Muhasebe Standartları (IPSAS’lar) genel olarak bir ülkenin kamu sektörü kurumları için finansal raporlama açısından uyulması gereken uluslararası muhasebe standartlarını ifade etmektedir. Özel sektör için uygulanan Uluslararası Finansal Raporlama Standartlarının (IFRS) kamu sektörüne uyarlanması niteliğinde olan söz konusu standartlar, Uluslararası Muhasebeciler Federasyonu'nun (IFAC) kamu sektörü için oluşturulan Uluslararası Kamu Kesimi Muhasebe Standartları Kurulu (IPSASB) tarafından hazırlanıp yayımlanmaktadır. Kurul tarafından bugüne kadar Şubat 2019 itibariyle toplam 42 adet IPSAS yayımlanmıştır.

- IPSAS’lara erişim için tıklayınız (erişim üyelik gerektirmektedir).

Ülkemizde, 2003 yılında yayımlanan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu genel yönetim kapsamındaki kamu idarelerinde (merkezi yönetim, mahalli idareler ve sosyal güvenlik kurumları) uygulanacak muhasebe ve raporlama standartları konusunda düzenleme yapma görev ve yetkisini Maliye Bakanlığı bünyesinde oluşturulacak Devlet Muhasebe Standartları Kurulu'na (DMSK) vermiştir. Günümüzde Hazine ve Maliye Bakanlığı bünyesinde yer alan Kuru,l IPSAS'dan uyarlamalar yaparak Şubat 2019 itibariyle 30 adet Devlet Muhasebe Standardı (DMS) yayımlamıştır.

- DMS’lere erişim için tıklayınız.

ÖZEL KESİM

Özel kesimde uygulanan standartlara aşağıdaki linklerden ulaşılabilir;

- Türkiye Denetim Standartları (TDS) için tıklayınız.

- Türkiye Muhasebe Standartları (TMS) ve Türkiye Finansal Raporlama Standartları (TFRS) için tıklayınız.

- Uluslararası Muhasebe Standartları (IAS) ve Uluslararası Finansal Raporlama Standartları (IFRS) için tıklayınız (erişim üyelik gerektirmektedir).